Nội dung chính

Hướng dẫn viết hoá đơn GTGT kèm theo bảng kê chi tiết

Không phải lúc nào cũng cần bảng kê chi tiết. Theo quy định thì chỉ viết hóa đơn GTGT kèm bảng kê chi tiết khi số loại hàng hóa và lượng hàng hóa vượt quá số dòng trong hóa đơn và không ghi đủ. Lúc ấy, nhân viên bán hàng bắt buộc phải ghi hóa đơn kèm bảng kê chi tiết hoặc ghi thành nhiều hóa đơn có số hóa đơn khác nhau. Bài viết dưới đây Trung tâm đào tạo Newtrain sẽ cung cấp cho bạn một số thông tin về cách viết hóa đơn GTGT kèm theo bảng kê chi tiết.

Căn cứ pháp luật: Theo khoản 2 điều 19 Thông tư 39/2014/TT-BTC thì người bán được quyền lập bảng kê khai những hàng hóa dịch vụ kèm theo và thông tư 32/2011/TT-BTC về hóa đơn điện tử.

>>> Xem thêm: Hướng dẫn viết hóa đơn bán hàng qua điện thoại

1. Những nội dung ghi trên hóa đơn GTGT

Khi hóa đơn giá trị gia tăng kèm theo bảng kê thì sẽ có một vài bổ sung mà nhân viên bán hàng, kế toán cần chú ý và không bỏ sót là:

- Trên hóa đơn phải ghi rõ ngày tháng kèm theo bảng kê. Phần mục tên mặt hàng thì chỉ cần ghi tên gọi chung của mặt hàng đó. Ví dụ như: bút các loại, tập vở các loại,…

- Các mục khác trên hóa đơn GTGT ghi bình thường nhưng những mục như số thứ tự, đơn vị tính, đơn vị, giá tiền,… không nhất thiết phải ghi khi có kèm theo bảng kê chi tiết.

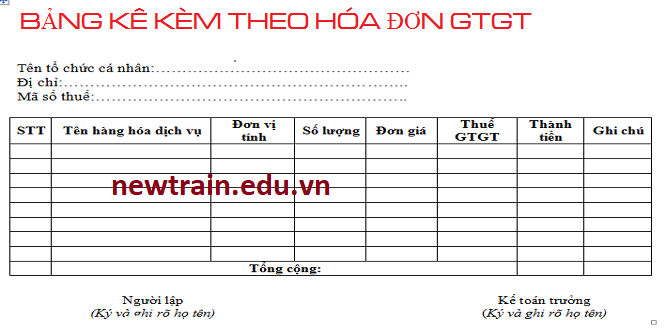

2. Những nội dung trên bảng kê chi tiết

- Bảng kê chi tiết người bán hàng có thể tự thiết kế sao cho phù hợp nhưng bên trong phải đảm bảo những nội dung sau:

- Mã số thuế

- Tên đầy đủ người bán hàng, địa chỉ liên lạc

- Tên mặt hàng, số lượng hàng tương ứng từng loại, đơn giá và thành tiền.

- Nếu trường hợp người bán nộp thuế GTGT theo kiểu khấu trừ thì bảng kê phải có các tiêu thức: “thuế suất GTGT”, “tiền thuế GTGT”. Tổng cộng tiền thanh toán (chưa có thuế GTGT) đúng với số tiền ghi trên hóa đơn GTGT.

- Trên bảng kê phải có đầy đủ các chữ ký của bên bán và bên người mua giống trên hóa đơn.

- Các trang phải được đánh số trang liên tục và xếp theo thứ tự để đóng giáp lai khi bảng kê có nhiều trang.

- Trên bảng kê phải ghi rõ ngày tháng kèm theo bảng kê.

- Số bảng kê phát hành tương ứng với số liên hóa đơn. Lưu ý, hóa đơn giá trị gia tăng cùng bảng kê phải được cất giữ cùng nhau để khi cần, cơ quan thuế có thể điều tra và đối chiếu dễ dàng.

3. Hóa đơn điện tử cần viết bảng kê không?

Khoản 3 điều 3 thông tư 32/2011/TT-BTC có nội dung như sau:

“Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

a) Đảm bảo đầy đủ sự tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

b) Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.”

Và theo Công văn số 83917/CT-TTHT ngày 24/12/2018 của Cục thuế Hà Nội có quy định: Khi lập hóa đơn điện tử thì trong hóa đơn phải có đầy đủ danh mục sản phẩm bán ra để đảm bảo hóa đơn đó sẽ cung cấp trọn vẹn, đầy đủ nhất thông tin và được sử dụng một cách nguyên vẹn khi cần thiết.

Vì thế, hóa đơn điện tử không được kèm theo bảng kê chi tiết.

Với trường hợp, danh mục hàng hóa vượt quá một trang trong hóa đơn điện tử thì phải chuyển đổi hóa đơn điện tử ra giấy theo kiểu hóa đơn tự in. Tuyệt đối không được lập hóa đơn điện tử không có danh mục sản phẩm mà kèm theo bảng kê chi tiết bằng giấy.

Ngoài ra, mọi thắc mắc hay khó khăn trong quá trình học tập và tìm hiểu về lĩnh vực này, bạn có thể gửi mail về hộp thư daotao.newtrain@gmail.com, tham khảo trực tiếp mọi thông tin tại website chính thức của Trung tâm đào tạo kế toán Newtrain: https://ketoan.vs.id.vn/ hoặc gọi ngay hotline: 098.721.8822 để biết thêm chi tiết bạn nhé!