Trước mỗi mùa nộp báo cáo tài chính, kế toán tổng hợp sẽ cần phải làm rất nhiều công việc như kiểm tra lại sổ sách, bổ sung giấy tờ cần thiết, kết chuyển chi phí, giá vốn, thuế, lợi nhuận,… Nhằm giúp các bạn có một hệ thống các đầu việc cần làm đầy đủ nhất, bài viết dưới đây sẽ hướng dẫn chi tiết các công việc mà kế toán tổng hợp lập báo cáo tài chính cần phải làm trước khi lên báo cáo tài chính và các tờ khai thuế liên quan.

Nội dung chính

1. Báo cáo tài chính tổng hợp là gì? Báo cáo tài chính có ý nghĩa gì?

1.1. Khái niệm báo cáo tài chính là gì?

Báo cáo tài chính là hệ thống các bảng biểu phản ánh tình hình tài chính, kết quả kinh doanh và lưu chuyển dòng tiền của doanh nghiệp trong kỳ. Báo cáo tài chính là công cụ giúp đánh giá các chỉ số tài chính của doanh nghiệp và nó là mối quan tâm hàng đầu của chủ doanh nghiệp, các nhà đầu tư, người cho vay, cơ quan thuế và các cơ quan chức năng khác,…

Báo cáo tài chính cung cấp thông tin liên quan đến tình hình hoạt động của doanh nghiệp như tài sản, vốn chủ sở hữu, nợ phải trả, doanh thu, chi phí, lợi nhuận, khả năng tạo tiền,…

Báo cáo tài chính bao gồm: báo cáo tài chính năm, báo cáo tài chính giữa niên độ (quý). Các tập đoàn hay tổng công ty có đơn vị trực thuộc cần có thêm báo cáo tài chính hợp nhất.

1.2. Ý nghĩa của báo cáo tài chính

Báo cáo tài chính có vai trò vô cùng quan trọng trong công tác quản trị doanh nghiệp, có ý nghĩa rất lớn đối với những đối tượng quan tâm đến doanh nghiệp đó, cụ thể:

- Báo cáo tài chính trình bày một cách tổng quát nhất các chỉ tiêu tài chính trong công ty bao gồm tình hình tài sản, các khoản nợ, nguồn hình thành tài sản, lợi nhuận và sự vận động của dòng tiền trong kỳ.

- Báo cáo tài chính là căn cứ để đánh giá năng lực tài chính quá khứ của một công ty, từ đó giúp các nhà quản trị tài chính đưa ra những giải pháp nhằm nâng cao hiệu quả sử dụng vốn, hiệu quả sản xuất kinh doanh và giá trị doanh nghiệp trên thị trường chứng khoán trong tương lai.

- Báo cáo tài chính cũng là căn cứ pháp lý để doanh nghiệp thực hiện nghĩa vụ nộp thuế cho cơ quan thuế, là công cụ để đánh giá bởi các nhà đầu tư, người cho vay, khách hàng và nhà cung cấp,…

2. Cơ sở lập báo cáo tài chính

Báo cáo tài chính được lập trên cơ sở giả định doanh nghiệp hoạt động liên tục, căn cứ trên số liệu được ghi nhận trên sổ kế toán tổng hợp và sổ kế toán chi tiết, được lập vào thời điểm cuối năm (31/12), và phải tuân thủ các chuẩn mực kế toán, chế độ kế toán và các quy định có liên quan hiện hành.

Ngoài ra, việc lập báo cáo tài chính tổng hợp của đơn vị kế toán nhà nước là đơn vị kế toán cấp trên đảm bảo tuân thủ các nguyên tắc tại Thông tư số 99/2018/TT-BTC như sau:

- Báo cáo tài chính tổng hợp được lập vào thời điểm 31/12 hàng năm.

- Báo cáo của các đơn vị kế toán phụ thuộc phải được lập cùng một kỳ báo cáo với báo cáo tài chính tổng hợp.

- Báo cáo tài chính tổng hợp của đơn vị kế toán cấp trên phải được tổng hợp đầy đủ, bao gồm thông tin tài chính của tất cả đơn vị kế toán phụ thuộc theo quy định; trong đó các chỉ tiêu trong báo cáo tài chính của đơn vị cấp trên phải được trình bày trên các biểu mẫu báo cáo tương ứng giống như báo cáo của một đơn vị kế toán độc lập.

- Thông tin tài chính của các đơn vị kế toán phụ thuộc thực hiện chế độ kế toán khác mà không phải chế độ kế toán hành chính sự nghiệp, phải được báo cáo tài chính tổng hợp của đơn vị cấp trên ghi nhận vào, trong đó bao gồm số liệu tài sản thuần và lợi nhuận sau thuế (lỗ hay lãi) của đơn vị trong năm.

3. Bộ báo cáo tài chính bao gồm những gì?

Bộ báo cáo tài chính nộp cho cơ quan thuế đầy đủ bao gồm:

- Bảng cân đối kế toán (Mẫu B01 – DN theo Thông tư 200) hoặc Báo cáo tình hình tài chính (Mẫu B01a-DNN hoặc Mẫu B01b-DNN theo Thông tư 133)

- Báo cáo kết quả hoạt động kinh doanh (Mẫu B02-DN theo Thông tư 200 hoặc B02-DNN theo Thông tư 133)

- Đối với TT200 bắt buộc lập thêm: Báo cáo lưu chuyển tiền tệ (Mẫu B03-DN)

Đối với Thông tư 133 bắt buộc lập thêm: Bảng cân đối tài khoản (Mẫu F01-DNN)

- Thuyết minh báo cáo tài chính (Mẫu B09-DN theo Thông tư 200 hoặc Mẫu B09-DNN theo Thông tư 133)

Các tờ khai thuế bắt buộc gồm:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp (Mẫu 03/TNDN)

- Tờ khai quyết toán thuế thu nhập cá nhân (Mẫu 05/KK-TNCN)

4. Công việc của kế toán tổng hợp trước khi lập báo cáo tài chính

Trước khi lập báo cáo tài chính, kế toán tổng hợp cần hoàn thành một số công việc sau để có thể lên báo cáo tài chính một cách thuận tiện, tránh các sai sót không đáng gặp phải, cụ thể:

4.1. Kế toán tiền mặt, tiền gửi

- Đối chiếu sổ quỹ tiền mặt và tồn quỹ thực tế, đảm bảo đầy đủ các phiếu thu, phiếu chi hợp lệ.

- Đối chiếu sổ ngân hàng và số dư cuối kỳ được in trên bảng sao kê , giấy báo nợ, giấy báo có và hóa đơn VAT đầy đủ và hợp lệ.

- Kiểm đếm, tra soát lại các hóa đơn, chứng từ kế toán và kiểm tra tính pháp lý của chúng trên trang http://tracuuhoadon.gdt.gov.vn

4.2. Kế toán mua hàng, bán hàng

- Kiểm tra bảng kê phiếu nhập, xuất kho hàng hóa, vật tư có khớp số lượng, đơn giá ghi trên hóa đơn mua, bán, tờ khai hải quan hay không. Nên luôn luôn hạch toán qua tài khoản 331 và 131 để việc theo dõi và đối chiếu công nợ được rõ ràng và dễ dàng hơn.

- Kiểm tra hóa đơn bán hàng, hóa đơn GTGT cùng bảng kê (nếu có).

- Kiểm tra trị giá hàng hóa nhập, xuất, tồn và tính giá vốn hàng bán, kế toán nên chọn phương pháp tính giá vốn nào ghi nhận giá vốn (Nợ 632) là lớn nhất.

- Lập biên bản kiểm kê kho, đối chiếu số liệu thực tế ở kho và trên sổ sách

4.3. Đối chiếu kê khai báo cáo thuế với chứng từ, sổ kế toán

- Kiểm tra lại các hóa đơn mua vào, hóa đơn bán ra với bảng kê khai thuế. Kê khai toàn bộ hóa đơn đầu vào dù có phát sinh VAT hay không và hóa đơn đầu ra (kể cả hỏng, hủy) để làm cơ sở lập báo cáo sử dụng hóa đơn (Mẫu BC26).

- Đối chiếu sổ cái thuế giá trị gia tăng đầu vào được khấu trừ (TK 1331) và đầu ra phải nộp (TK 3331) với tờ khai thuế GTGT.

4.4. Kế toán Tài sản cố định, công cụ dụng cụ, chi phí trả trước

- Kiểm tra và hoàn thiện hồ sơ TSCĐ, sổ TSCĐ, bảng khấu hao TSCĐ theo phương pháp khấu hao đã đăng ký với cơ quan thuế, bảng phân bổ CCDC, CPTT.

- Kiểm tra các phiếu kế toán tính giá trị khấu hao, phân bổ và đưa chúng vào chi phí của doanh nghiệp.

- Kiểm kê Tài sản cố định, CCDC cuối kỳ

4.5. Kế toán lương và các khoản trích theo lương

- Đối chiếu và đảm bảo các chỉ tiêu trong bảng lương phù hợp với hợp đồng lao động, quy chế lương thưởng, thỏa ước lao động tập thể.

- Kiểm soát thủ tục đóng bảo hiểm xã hội, chứng từ nộp bảo hiểm, thuế TNCN và chứng từ nộp thuế TNCN cho người lao động.

- Lưu ý có thể trích trước tối đa 17% quỹ lương dự phòng năm sau vào chi phí nhưng cần đảm bảo chi trả trong thời gian 6 tháng sau đó, các khoản phúc lợi hạch toán vào chi phí được trừ không quá 1 tháng quỹ lương bình quân. Ngoài ra, quy chế lương do ban giám đốc phê duyệt là căn cứ giải trình khoản chi phí trước thuế.

5. Hướng dẫn làm báo cáo tài chính kế toán tổng hợp trên HTKK

Báo cáo tài chính của doanh nghiệp hiện nay áp dụng theo 2 thông tư sau:

- Thông tư 133/2016/TT-BTC: Hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ

- Thông tư 200/2014/TT-BTC: Hướng dẫn chế độ kế toán doanh nghiệp

Sau đây chúng tôi sẽ hướng dẫn các bạn kê khai và làm báo cáo tài chính trên phần mềm HTKK:

5.1. Lập bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ trên HTKK

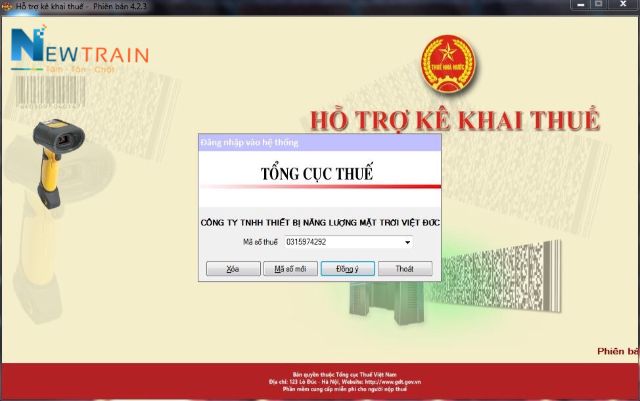

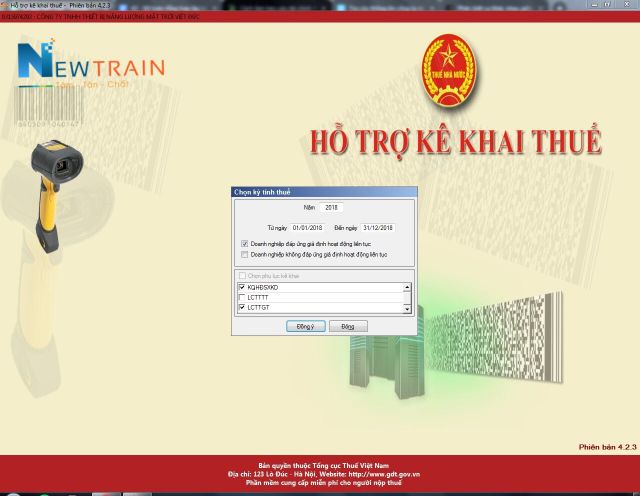

- Bước 1: Mở phần mềm HTKK và đăng nhập: Chọn mã số thuế công ty, bấm Đồng ý.

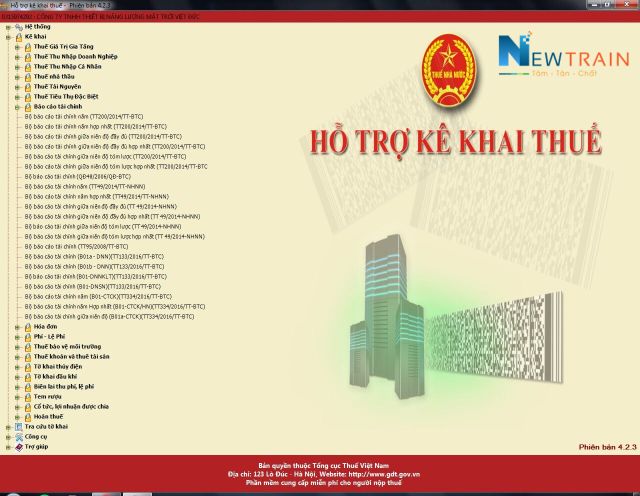

- Bước 2: Chọn “Báo cáo tài chính” tại cột bên trái, tại đây chọn theo thông tư áp dụng cho doanh nghiệp : “Bộ báo cáo tài chính năm (TT 200/2014/TT-BTC)” hoặc “Bộ báo cáo tài chính (B01a-DNN) (TT 133/2016/TT-BTC)”

- Giả sử chọn TT 200/2014/TT-BTC, màn hình hiển thị như sau:

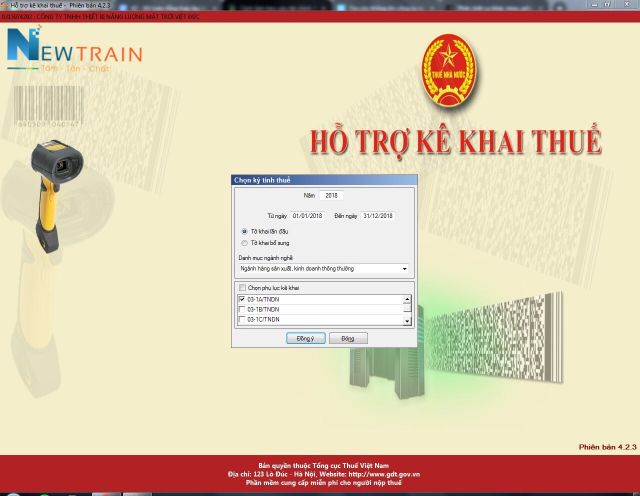

- Bước 3:

- Nhập: Năm tính thuế 2018 (phần mềm sẽ mặc định từ ngày đầu năm 01/01 đến cuối năm 31/12).

- Tích chọn: Doanh nghiệp đáp ứng giả định hoạt động liên tục.

- Tích phụ lục lựa chọn để kê khai: KQHĐSXKD và LCTTTT (hoặc LCTTGT), ở đây giả sử lựa chọn LCTTGT.

- Bấm Đồng ý.

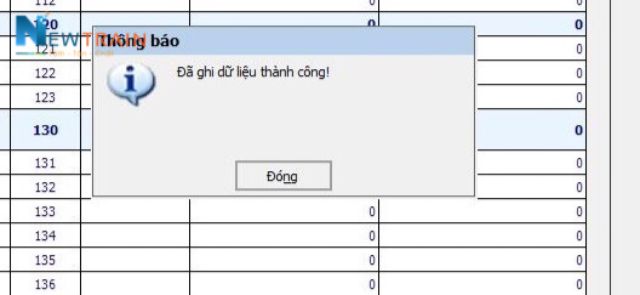

- Bước 4: Nhập số liệu vào các bảng ở các sheet CĐKT (bảng cân đối kế toán), KQHĐSXKD (kết quả hoạt động sản xuất kinh doanh), LCTTGT (bảng lưu chuyển tiền tệ theo phương pháp gián tiếp). Sau khi nhập xong dữ liệu, chọn Ghi. Màn hình hiện “Đã ghi dữ liệu thành công” là xong.

- Bước 5: Cuối cùng chọn kết xuất XML và lưu tại thư mục nào đó trong máy tính để gửi dữ liệu qua mạng cho cơ quan thuế, lưu ý không thay đổi định dạng và tên file.

5.2 Làm thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính là một phần thuộc báo cáo tài chính của doanh nghiệp và có thể làm trên file word, excel và do người nộp tự thiết kế chứ không cần làm trên hỗ trợ kê khai thuế.

5.3 Làm tờ khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm HTKK

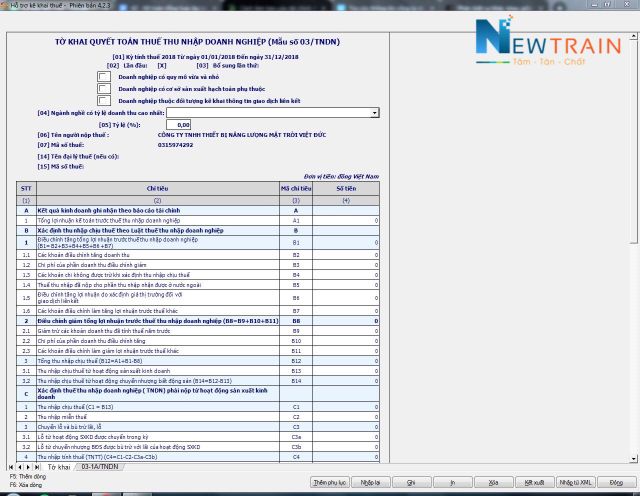

- Bước 1: Mở phần mềm HTKK và đăng nhập: Chọn mã số thuế công ty, bấm Đồng ý.

- Bước 2: Chọn thuế thu nhập doanh nghiệp tại cột bên trái.

- Bước 3: Chọn quyết toán TNDN năm (03/TNDN).

- Bước 4: Giả sử chọn kỳ tính thuế là năm 2018, nhập:

- Năm: 2018

- Chọn: Tờ khai lần đầu

- Danh mục ngành nghề: thường chọn là “Ngành hàng sản xuất kinh doanh thông thường”

- Phụ lục kê khai: thường chọn “03-1A/TNDN”

- Bấm Đồng ý.

- Bước 5: Màn hình hiển thị, ta sẽ nhập dữ liệu vào các tờ khai ở các sheet: 03-1A/TNDN và Tờ khai.

- Bước 6: Sau khi làm xong các sheet, chọn Ghi sau đó Kết xuất XML và lưu tại thư mục nào đó trong máy tính để gửi dữ liệu qua mạng cho cơ quan thuế, lưu ý không thay đổi định dạng và tên file.

Trên đây là hướng dẫn chi tiết sử dụng phần mềm HTKK để lên báo cáo tài chính và các tờ khai nộp cho cơ quan thuế, giữa các phiên bản phần mềm HTKK sẽ có một số mục khác nhau nhưng về cơ bản quy trình thực hiện là giống nhau.

Để có thể lên được báo cáo tài chính và tờ khai thuế, đòi hỏi kế toán tổng hợp trong doanh nghiệp phải có tay nghề chắc và nắm vững các kiến thức chuyên môn.

Thấu hiểu được nhu cầu nâng cao tay nghề kế toán, NewTrain tự hào mang đến cho bạn những khoa học hiệu quả nhất, giúp bạn hệ thống lại kiến thức từ những điều cơ bản nhất đến khi thành thạo tay nghề.

Đến với NewTrain bạn sẽ được:

- Nhận sự dẫn dắt tâm huyết từ các giảng viên là những kế toán trưởng đã có trên 10 năm kinh nghiệm thực chiến,

- Được hỗ trợ online 24/7 hoặc hỗ trợ offline vào thứ 7 hàng tuần giải đáp mọi thắc mắc của học viên.

- Ngoài ra, tại mỗi khóa học, các học viên đều được trực tiếp thực hành trên 2-3 bộ chứng từ kế toán thực tế theo đặc thù từng doanh nghiệp, được cung cấp miễn phí phần mềm kế toán Misa có bản quyền, nâng cao hiệu quả khi học..

Để biết thêm thông tin về các khóa học tại NewTrain và nắm được cách kế toán tổng hợp lập báo cáo tài chính, các bạn vui lòng liên hệ Trung tâm đào tạo NewTrain theo thông tin sau:

- Hotline: 098.721.8822

- Email: daotao.newtrain@gmail.com

- Website: https://ketoan.vs.id.vn