Cách viết hóa đơn hàng cho, biếu tặng, tiêu dùng nội bộ

Ngoài những hoá đơn mua bán trao đổi hàng hoá giữa các cá nhân, tổ chức doanh nghiệp, hay hoá đơn thuế giá trị gia tăng của Bộ tài chính ban hành. Giờ đây, khi nhu cầu biếu tặng quà cho khách hàng, công nhân viên chức trong tổ chức, doanh nghiệp đòi hỏi phải có thêm loại hoá đơn hàng cho, biếu tặng, tiêu dùng nội bộ. Để có thể viết được các loại hoá đơn hàng cho, biếu tặng, tiêu dùng nội bộ, hãy cùng Trung tâm kế toán Newtrain phân tích từng phần của hoá đơn và rút ra những lưu ý quan trọng trong quá trình viết.

>>> Xem thêm: Cách hạch toán hàng cho biếu tặng phát sinh tại doanh nghiệp

1. Cách viết hoá đơn hàng cho, biếu tặng, tiêu dùng nội bộ

Theo khoản 9 Điều 3 Thông tư 26/2015/TT-BTC và khoản 7 điều 3 Thông tư 26/2015/TT-BTC (sửa đổi bổ sung Thông tư số 39/2014/TT-BTC) thì cách viết hoá đơn hàng cho biếu tặng được hướng dẫn như sau: Đối với hàng hoá, dịch vụ dùng để cho, tặng, biếu, trả cho nhân viên thay lương, trao đổi và tiêu dùng nội bộ như xuất chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hàng hoá, dịch vụ thì phải lập hoá đơn giá trị gia tăng (hoặc hoá đơn bán hàng), trên hoá đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như các hoá đơn bán hàng, dịch vụ thông thường.

Đặc biệt, trong trường hợp xuất hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất thì không cần phải xuất hoá đơn.

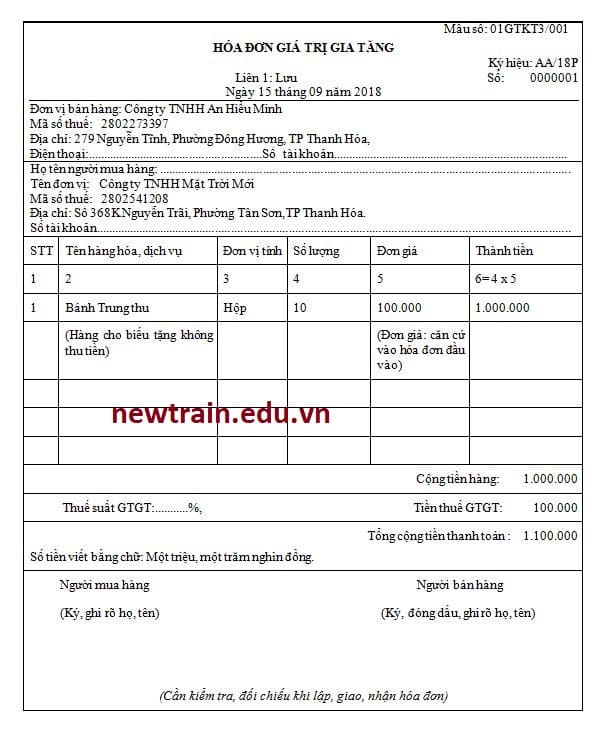

Việc viết một hoá đơn hàng cho, biếu tặng, tiêu dùng nội bộ gồm các phần sau:

- Phần chung

Tên loại hoá đơn (Được viết chữ in hoa nét đậm): Mô tả chức năng của hoá đơn.

Số thứ tự hoá đơn.

Ngày tháng năm lập hoá đơn: người lập hoá đơn phải ghi rõ ràng ngày lập hoá đơn, thể hiện sự chuyển giao giữa bên bán và bên mua.

Liên hoá đơn: Hóa đơn sẽ bao gồm ít nhất 2 liên: liên màu xanh bên bán giữ và 1 liên màu đỏ đưa cho bên mua. Đặc biệt nếu có liên thứ 3 màu tím sẽ lưu giữ tại sổ hoá đơn do ta đặt in, mua hoá đơn của Cơ quan Thuế Nhà nước.

- Phần thông tin đơn vị bán hàng

Tên của đơn vị bán hàng: tên của cá nhân, hoặc tổ chức công ty doanh nghiệp, tên cửa hàng,… bắt buộc phải được ghi đầy đủ và rõ ràng.

Ngoài ra còn có địa chỉ, số điện thoại, mã số thuế của đơn vị bán hàng phải được ghi đầy đủ tương ứng với tên đơn vị bán.

- Phần thông tin người mua hàng

Tên người mua hàng: Nếu người được cho biếu tặng nhận hoá đơn thì ghi rõ và đầy đủ thông tin người mua hàng, Nếu người cho biếu tặng không nhận hoá đơn thì ghi trực tiếp vào “Người mua không lấy hoá đơn”.

Ngoài ra phần tên đơn vị, địa chỉ người mua hàng nếu người cho biếu tặng nhận hoá đơn thì ghi đầy đủ, còn không nhận thì để trống.

Đặc biệt, vì là hoá đơn hàng cho, biếu tặng và tiêu dùng nội bộ nên gạch chéo phần hình thức thanh toán.

- Phần liệt kê nội dung hóa đơn

Bạn vẫn sẽ phải liệt kê đầy đủ các loại mặt hàng, số lượng, đơn giá và tổng tiền trước thuế và sau thuế (ghi rõ bằng số lẫn bằng chữ). Nhưng bạn ghi thêm trong ngoặc đơn dòng chữ (Hàng biếu tặng không thu tiền) trong bảng danh sách để nhân viên làm căn cứ hạch toán.

- Cuối cùng là phần ký tên, đóng dấu bên bán hàng và ký tên của bên mua hàng.

Kết luận: Việc xuất hàng cho, biếu tặng (khách hàng, nhân viên,…) dù là mua bán hay biếu tặng và hoá đơn tiêu dùng nội bộ thì phải lập hoá đơn và cơ quan thuế nhà nước vẫn thu thuế giá trị gia tăng.

Về thuế GTGT:

Trước ngày 01/09/2014: Đơn vị cá nhân hoặc doanh nghiệp phải tính và nộp thuế GTGT đối với hàng tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ).

Từ ngày 01/09/2014: Đơn vị cá nhân hoặc doanh nghiệp không phải tính và nộp thuế GTGT đối với hàng hoá luân chuyển nội bộ như hàng hoá xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất trong cùng cơ sở sản xuất, kinh doanh hàng hoá và dịch vụ.

2. Những lưu ý khi viết hoá đơn hàng cho, biếu tặng, tiêu dùng nội bộ

- Tuyệt đối không sử dụng bút màu đỏ khi viết hoá đơn

Theo quy định tại Công văn 51188/CT-TTHT, ngày 31/07/2017 thì hóa đơn không được phép sử dụng mực đỏ. Người viết hoá đơn GTGT nên dùng bút bi màu xanh để khỏi trùng màu với mực máy in (thường màu đen), và không được viết 2 màu mực trong 1 hoá đơn.

- Bản in lần 2 của hoá đơn bắt buộc phải có chữ “copy”

Theo quy định tại Công văn 49520/CT-TTHT, 24/07/2017 thì: Đối với hóa đơn tự in, khi in hóa đơn cho khách hàng thì mỗi liên của một số hóa đơn chỉ được in ra một lần, nếu in ra từ lần thứ 2 trở đi phải thể hiện là bản sao (bản copy).

- Hóa đơn chỉ cần ký tại tiêu thức “thủ trưởng đơn vị” hoặc “người bán hàng”

Theo quy định tại Công văn 46422/CT-TTHT, ngày 10/07/2017.

Trong trường hợp người đại diện pháp luật, thủ trưởng đơn vị không ký vào tiêu thức “người bán hàng” thì phải có giấy uỷ quyền cho người trực tiếp bán hàng ký và ghi rõ họ tên trên hóa đơn, đóng dấu của tổ chức vào phía bên trái.

Trong trường hợp trên hoá đơn có sẵn 2 tiêu thức “người bán hàng” và “thủ trưởng đơn vị”, nếu thủ trưởng đơn vị đã ký, đóng dấu và ghi rõ họ tên trong tiêu thức “thủ trưởng đơn vị” thì không cần ký thêm vào tiêu thức “người bán hàng” và không cần đóng dấu ở góc trái của hoá đơn GTGT.

>>> Bài viết liên quan: Cách viết hóa đơn GTGT mới nhất khi bán hàng, dịch vụ, xây dựng

Mọi thắc mắc các bạn xin để lại comment bên dưới bài viết hoặc liên hệ trực tiếp với Trung tâm đào tạo NewTrain theo thông tin sau:

Hotline: 098.721.8822

Fanpage: Kế Toán Newtrain – Địa Chỉ Số 1 Về Đào Tạo Kế Toán Thực Tế

Email: daotao.newtrain@gmail.com